国源信达史江辉:2026股票和黄金有望继续走牛!188金宝博- 金宝博官方网站- APP下载电池和储能或有机会

2026-01-12188金宝博,金宝博官方网站,金宝博APP下载私募基金年度盛会重磅来袭!2026年1月8日,由排排网集团主办,银河期货、方正证券、希施玛数科、中辉期货、私募排排网、国联期货协办的”为主题,汇聚公募、私募、券商等领域的知名专家、行业领军者以及专业从业者,围绕AI赋能投资新范式、权益市场投资机遇、CTA策略配置价值等核心议题展开深度交流,共探中国私募基金行业高质量发展的全新路径。

在1月8日的会议上,国源信达总经理史江辉围绕《拾阶而上:左手股票,右手黄金》进行了主题演讲。

史江辉是国源信达创始人、总经理、投资总监,是北京大学电子系学士,在校期间荣获国家奖学金;是北京大学经济学硕士、香港大学金融学硕士。他曾就职于鹏华基金、国泰君安证券,拥有15年股票研究、投资经验。2013-2015年连续三年获《新财富最佳分析师》评选前三名,被评为深圳市领军人才。

我们觉得2026年股票和黄金都有望继续涨。在我们看来驱动一个市场不外乎两个因素,一个是流动性,一个是基本面。2025年更多的是流动性在驱动,为什么在2025年年初的时候,我们的观点是“可以乐观一些”。当时有很重要的背景,就是2024年发生了两个变化,一个是限制IPO,一个是出了减持新规,它对整个A股的资金层面是有很大的影响。

我们把资金或者是货币看得很重,因为在我们分析的大盘框架里,短期看情绪,中期看货币,长期看业绩。大家都活在当下,大家都更在意短期,所以在短中期来说,货币这个因素就更重要。

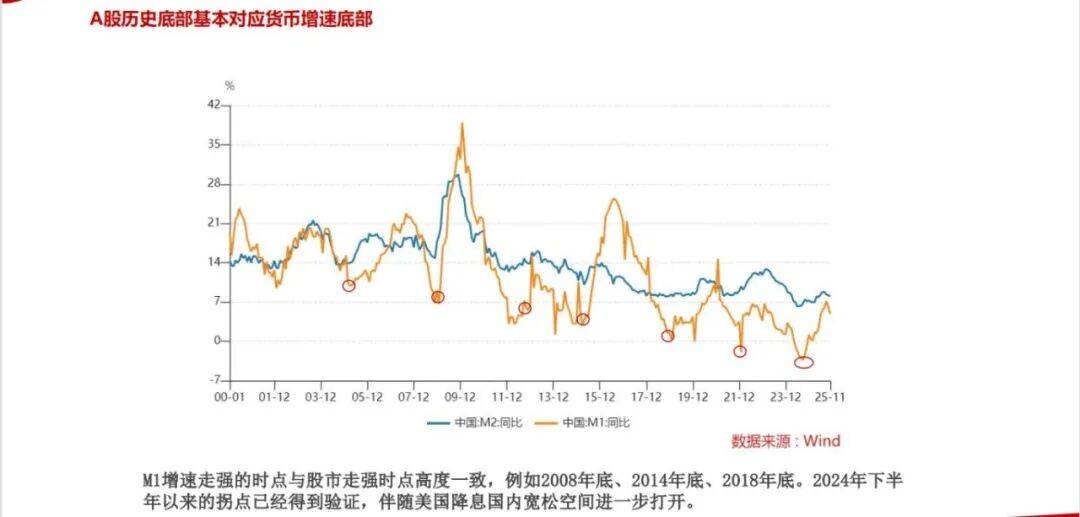

我们回顾了过去一百多年美国的历史,美股在什么情况下会涨?货币政策由紧到松的时候有概率会涨,那A股一定程度上也存在这样的趋势。过去20年货币M1、M2出现重要的拐点,比如说2008年底,2018年底,2024年的下半年,这些时点对应的都是A股从熊转牛的拐点。历史上A股从熊转牛,基本伴随着货币增速的拐点,这是必要条件之一。

2024年货币增速开始拐头,那时候货币就是一个宽的状态。2026年相对确定的事情就是美联储的降息,2026年经济会怎么样,中美会怎么样?都不确定。但是有一个事情比较能确定,就是美联储要降息,因为鲍威尔要退休,所以2026年货币的进一步宽松是相对比较确定的事情。

以上讲的是货币的宏观层面,我们还有微观的模型,把市场中所有的参与者做了拆分,不外乎公募、私募、保险、外资、国家队、个人投资者、一般法人。我们只需要跟踪这里面每一个角色的资金流入流出和他们的仓位,就代表了他们对市场的观点,我们就知道整个市场的资金情况。这也是股票的需求。

什么是股票的需求?这些参与者有多少钱,要不要买股票,这就是股票的需求。什么是股票的供给?就是场内的人要不要卖出。所以,过去几年,从投资人的角度,每一年都是流入的,投资人每年都在往A股里面打钱,为什么A股还是这么牛短熊长,就是股票供给太多了。

这波行情驱动的主力是谁?虽然看到指数基金在被认购,但是主观权益是被赎回的。2025年,A股市场增量资金,第一大来源是融资余额,也就是个人投资者;第二大来源是保险资金;第三大来源是私募基金。

2025年以来,A股市场融资余额不断攀升。为什么有这么多个人的钱进来,就是因为有规模庞大的储蓄做背景,储蓄流入A股,会支撑市场走牛,但储蓄流入A股市场的速度没有那么快。这需要经济见底做前提,才能吸引更多的场外资金进场。

2026年为什么乐观?因为2026年有经济见底的机会,而且可能会很大。只要经济见底就会使得场外的投资者变得乐观,变得有投资意愿,这时候会出现基本面共振的情况。

我们国家的经济对外靠的是出口,对内靠的就是地产链,出口一直都不差。地产链能不能见底?我们认为,2026年有很大的概率。

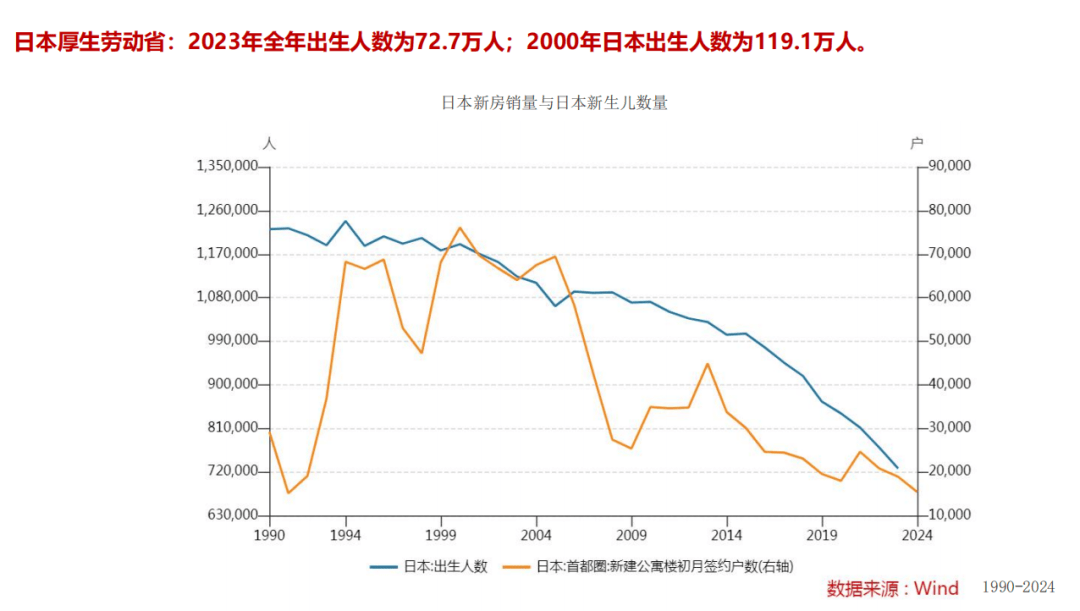

以日本为参照,日本的新房销量在2000年以后和新生儿是对应的,买房最刚需的就是结婚生孩子。我国新生儿数量在2023年是904万,2024是950万,2025年是870万,过去几年新生儿数量是下滑的。他是不是真的见底了?大概率是见底了。

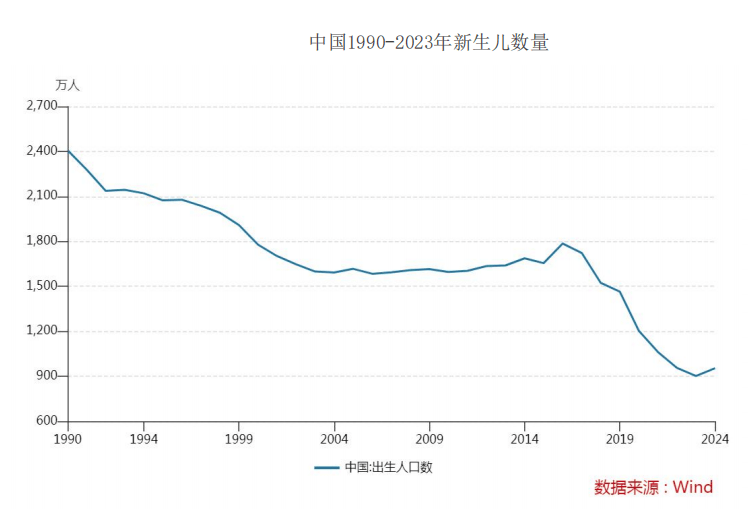

另外一个事实,1990年我国新生儿数量是2400万,快速下降到2000年到1600万,2000到2016年的时间都在1600-1700万人,也就是说2000年的新生儿对应到今年就是26岁,过去几年我们确实经历了一个适婚人口快速下降的过程。但是从2024年以后,新生儿数量不再下降,主要是因为适婚人口数量过了快速下降的阶段。

另外一个数据,2025年的前三季度,登记结婚的对数已经增加了,已经过了快速下降的阶段。所以新生儿的数量也应该过了快速下降的阶段。就意味着对房的刚需也过了快速下降的阶段。

如果2026年能够观察到一线城市房价的企稳甚至上涨,那么,房地产市场见底的概率就非常大。在这种情况下,就有可能走出全面的牛市,且涨幅比以往牛市都要大。

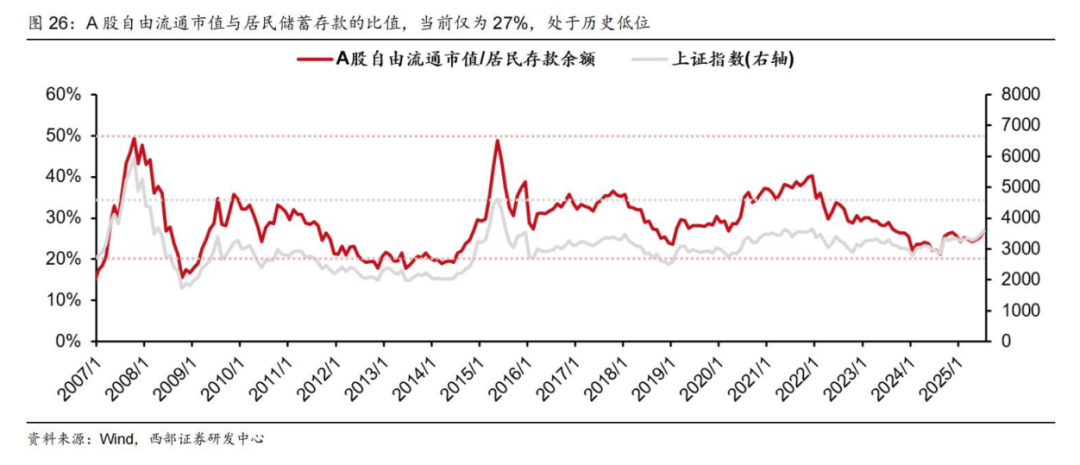

A股的自由流通市值比上居民的存款,现在还在中等偏低的水平,虽然看起来A股已经涨了很多,但是因为近些年来存款的增幅更大,所以这个比值看起来还是偏低的水平。所以,如果A股发生一轮牛市,可能会比历史上的任何一波都要大。但这是一个水牛,因为经济即使见底也是L底,会更像2014-2015年。

对于2026年的市场主线,我们比较看好电池链和储能。前一阵已经涨过一波了,大家都认为是AI驱动,或者是海外的库存已经很低了,认为是一个短周期。而我们认为电池链很可能是一个长周期,会比大家想象的长。

过去两年,我们的用电量增速高于GDP的增速,主要是居民用电增长很快。其他国家和地区也有类似现象。我们推测根源是全球气候变暖。2024年是有记录以来最热的一年;过去两三年空调的销量非常好,而且远好于冰箱、洗衣机、电视机。这两大事实都在说明,全球真的在变暖。所以居民的用电增长就非常快。如果全球变暖是一个事实的话,可能会导致用电量在很长时间内都是高的水平。

在欧美、东南亚的土地是私有化的,他们很难建电网,更有效率的供电方式可能是光伏+储能。在这个背景下,刚好光伏+储能就变得有经济性了。就像2019年的新能源车。在我们看来,大家很可能低估了储能的成长曲线年,届时又可以展望固态电池了。

对于港股,我们认为后面不会比A股强。主要是港股的IPO抽走了较多的市场流动性。而且从估值的角度,港股之前是便宜的,但是宁德时代、美的集团这些大票,港股的估值已经不比A股便宜了。

我们还有一个更加看好的方向,就是黄金或还是在牛市里。黄金走牛的根源是全球经济差、货币超发。黄金要走熊,除非全球经济欣欣向荣、大国关系其乐融融。现在是比较不可能的事情。

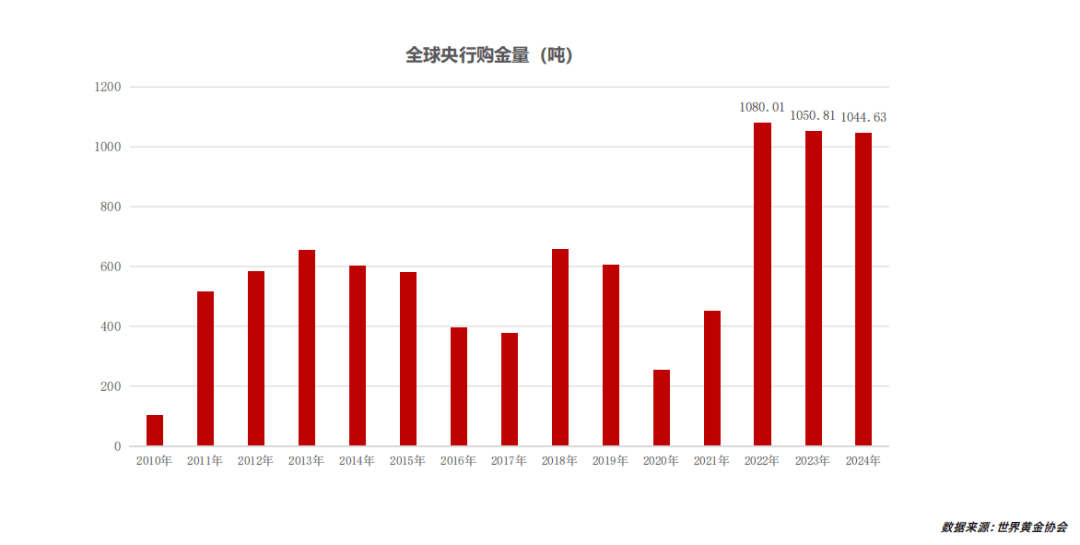

2023年我们就把黄金买成了第一重仓,当时我说黄金要涨到8000,后来金每一步的走势,都验证了。黄金看起来很复杂,其实很简单,黄金一方面抗通胀,另一方面是防御性强。抗通胀的逻辑在2020年就触发了,那时候有疫情。我们当时也没有买金,觉得金是悬在空中的资产,没有供需平衡表,心理没有底。但是到了2022年又发生了俄乌战争,俄罗斯海外的资产被没收了,所以央行买了1080吨金,我们当时只买了一点点黄金。到了2023年,中国央行的购金需求上来了。

全球黄金一年的产量就是3000多吨,十年前、二十年前也是3千多吨。金的产量不增长,但是金的需求在增长,过去三年央行每年都比以往多买了六七百吨。当需求增速远大于供给增速时,金价会随之上涨。

站在当下的时点,金确实是历史高位水平。虽然大家看到2025年的前三季度,央行的购金是634吨,比2024年同期少了60吨,小幅下降。但黄金ETF,2025年前十月购金3932吨,同比增长了700吨。在很多低风险偏好的投资者眼中,美债和黄金是同样的抵抗风险的产品。展望2026年,相对确定的事情就是美联储进一步降息。黄金ETF在2026年继续大幅度增长是比较确定的事情。

此外,去年上半年出台的政策,允许首批试点10家保险公司买黄金(以前是不能买的),不超过总资产的1%。

再就是,香港在最近的政府工作报告中明确提出未来三年要把香港打造成全球的黄金交易和存储中心,计划存储量是2千吨。目前只有200吨,需要再增加1800吨的量,而全球每年可供投资的量就是1000多吨。所以,如果一个资产有很多人拿着钱在场外等着买,就很难下跌,黄金就是这样的状态。此外,黄金还可以对冲投资权益市场的风险,从这个角度,我们觉得它就是一个比较合适的配置的资产。除此之外,我们对别的金属也是继续看好的态度。