2025年基金的“回188金宝博- 金宝博官方网站- APP下载撤幻觉”:同样的波动不同的命运

2026-01-06188金宝博,金宝博官方网站,金宝博APP下载的总回报获得了2025年公募基金冠军。但是,追浪发现,如果从回撤的维度来看,会看到另一番景象。

过去很长一段时间里,金融教科书告诉我们:风险与收益成正比,想要高收益就必须忍受高回撤。然而,当本浪复盘完2025年偏股混合型与股票型基金的全年表现时,一个结论摆在眼前,就是传统“风险对价理论”的失效。

因为这一年,呈现了一种非对称性,冠军基最大回撤27%获得了超200%的涨幅,而那些蜷缩在所谓非泡沫赛道的平庸基,同样回撤了27%,收益却锁定在负值……

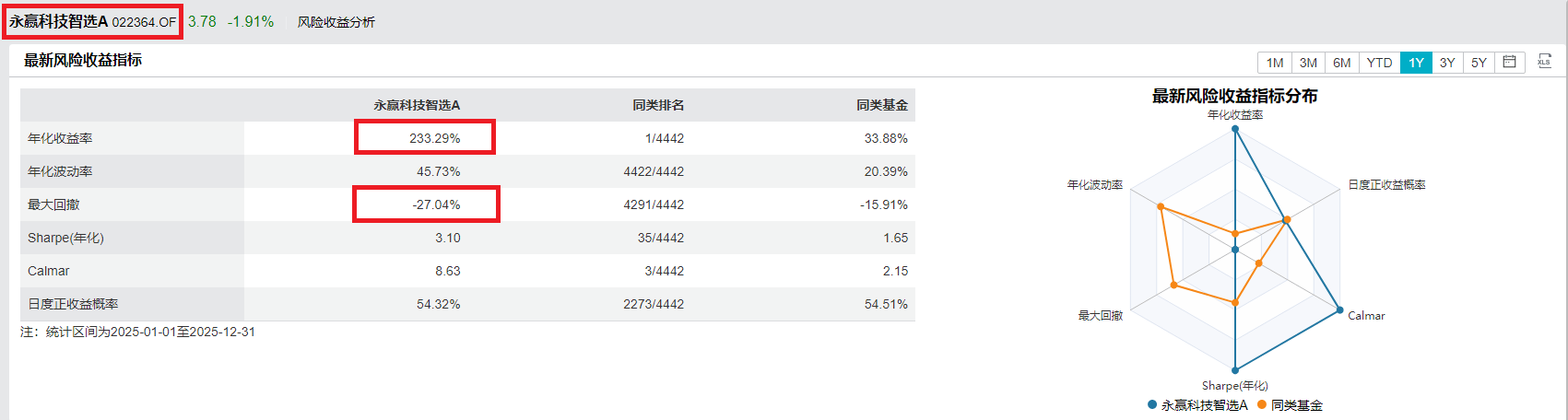

追浪先带各位客官看一组对比数据,根据Wind数据统计,2025年回报率位居榜首的永赢科技智选A,其年度回报达到了惊人的233.29%,最大回撤为-27.42%。

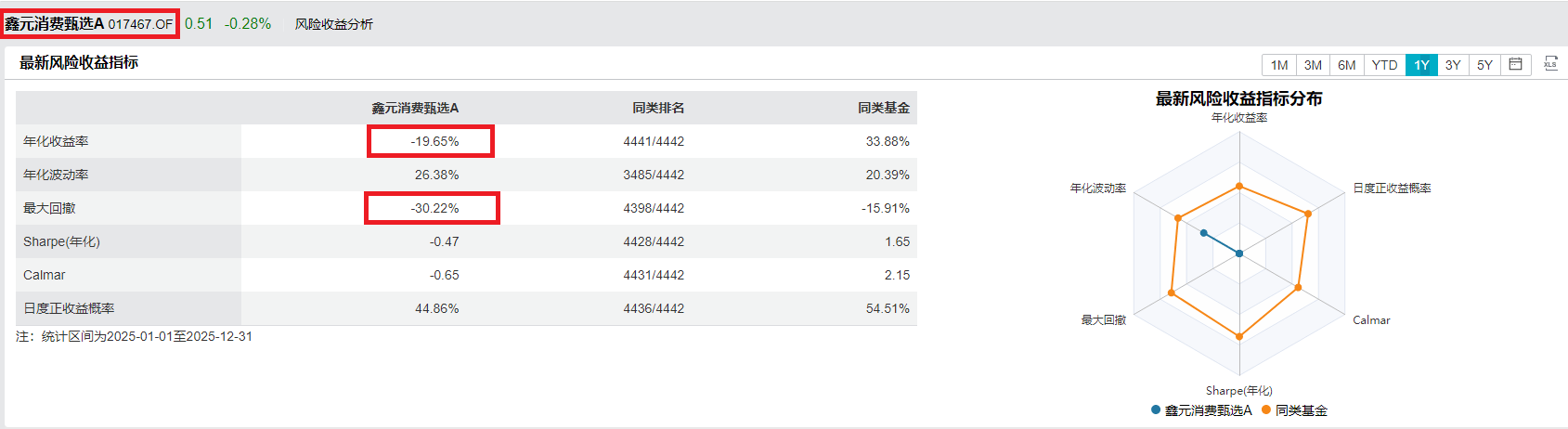

与此同时,我们看向榜单的另一端。鑫元消费甄选A,全年回报率为-29.65%,而最大回撤是多少?-30.22%。

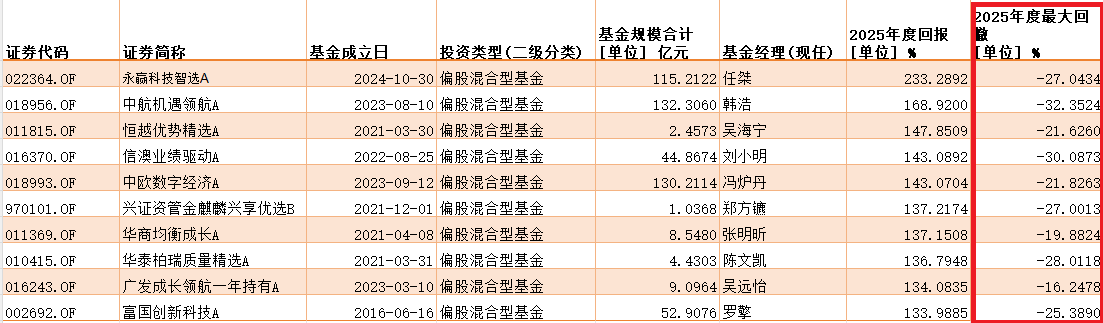

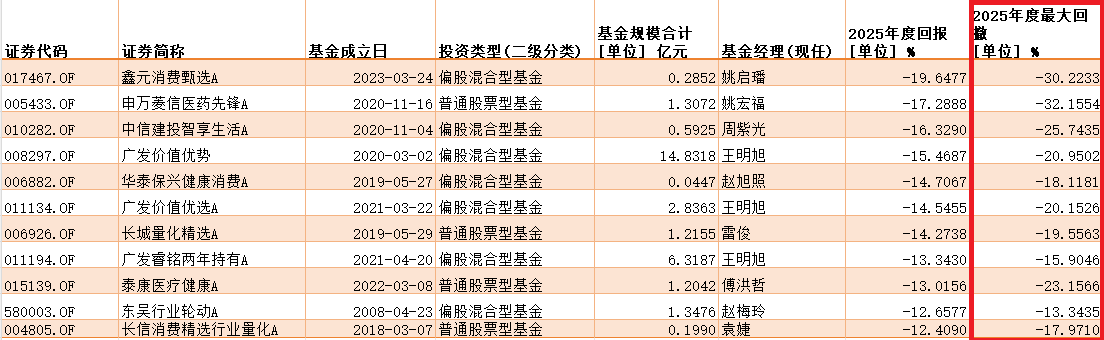

各位客官可能会想,这是不是个例啊,不是普遍情况吧。于是,追浪把2025年业绩最好和最差的基金列出来:

(图片来源:2025年偏股混合型与股票型基金TOP10,追浪根据Wind整理)

(图片来源:2025年偏股混合型与股票型基金垫底top10,追浪根据Wind整理)

这就是2025年最残酷的真相:无论你选择了最疯狂的科技赛道,还是选择了最“看起来很惨、估值很低”的防御赛道,你都要交出大约30%的本金作为“波动入场费”。

这种【回撤趋同化】似乎说明了一个问题:在系统性风险和存量博弈面前,没有任何板块能真正实现低波动。既然波动无法避免,那么回撤的性价比就成了胜负手。

有效回撤(冠军组):就像拉开的弓弦。永赢科技智选或中航机遇领航的-27%至-32%回撤,本质上是由于科技股内在高波动性带来的“呼吸感”。每一次回撤都是在积蓄能量,随后迎来更高维度的突破。这种回撤是有尊严的,换取了2倍甚至3倍的资产增值。

无效回撤(垫底组):就像漏水的漏斗。那些消费基、医疗基的回撤,是由于行业基本面或资金持续流出带来的“阴跌”。这种回撤没有回补,只有无尽的损耗。投资者承担了同样的心理压力,却没有得到一分钱的回报对价。

这种差异揭示了一个关键投资洞察:单纯的波动数字已经失去了衡量风险的绝对意义,波动的性质和背后的驱动因素才是真正的风险指标。

追浪觉得,2025年是颠覆了中庸之道的。在非对称性风险的影响下,如果你在年初试图通过配置平衡型或低位赛道来规避波动,你实际上陷入了收益天花板极低,而亏损地板极深的窘境。

由于2025年是极致的AI与新质生产力年份,全市场的流动性呈现出“虹吸效应”。这种效应导致了收益分配的极端偏态:

所以,如果你没有站在正确的赛道上,风险管理就失去了实际意义。这就是我们要深思的【非对称性】:如果你不在那1%的船上,你的风险管理就是一张废纸。

仅从两年的维度,追浪都能感觉到回报的连续性几乎不可持续,除了中航机遇领航A,在2024年也创造了43.53%的回报,当时最大回撤是-27.18%。

但是,如果深入去看中航机遇领航A的基金经理,这位基金经理叫韩浩,是中航基金的副总经理兼权益投资部总经理、研究部总经理,权益投资部基金经理。这位基金经理今年的业绩属实不错,管理的4只产品(包括一只被动指数)都取得了正收益,但你要拉长时间看他管理的其他产品,你会发现涨跌不一,其中一只产品的任职回报为-19.21%。

追浪纵观整个基金界,即使是同一基金经理,不同产品的业绩也可能天差地别。且能持续获得超额收益的基金经理少之又少,如果大家感兴趣,追浪再写一篇关于这方面的观察。可见,在这个市场上,能持续的证明自己有多难!

2024年,市场尚有一丝红利避险的幻觉,许多煤炭、银行基表现尚可。但到了2025年,这种幻觉彻底破灭。2025年的主线就是从防御转向增长。

那些在2024年靠红利躲过一劫的基金经理,如果没能在2025年初完成认知跨越或者产品布局,他们的收益率在2025年迅速平庸化。这种年份之间、市场风格之间的差异,本质上是宏观流动性偏好从存量现金流向未来想象力的整体迁移。

一部分基金经理在2025年证明了一件事:回撤是勇气的勋章。 只要你的回撤是为了换取更高的增长,投资者可以原谅波动。

而一部分经理则在这一年现了原形:他们拿着投资者的钱,由于各种各样的原因,在无希望的赛道里死守,承担着系统的剧震,却给不出一丁点儿溢价。

2025年的业绩数据似乎进一步揭示了一个现象:全市场范围内,能够持续创造超额收益的基金经理寥寥无几。这不仅仅是个人能力问题,更反映了当今复杂多变的市场环境,持续战胜市场的难度正在指数级增加。

然而,市场对风格漂移产品的监督正在加强。这意味着基金经理和投资者都面临着一个难题:如何在坚持投资理念和适应市场变化之间找到平衡点?

2025年的基金复盘,绝不只是对过去一年的怀念,它是对未来投资范式的预演。或许之后的权益市场还是一个波动率常态化,超额收益集中化的时代。

在这种环境下,投资者需要重新定义风险概念。传统意义上以波动率衡量的风险指标已不足以反映真实风险,而错误配置的风险、错过时代的风险,可能比市场波动本身更具破坏性。

所以当你发现你持有的基金回撤了20%时,不要急着恐惧,先看看它是否站在时代的潮头。如果它在浪尖,请握紧扶手;如果它在深渊,请立刻跳船。

记住,在2025年之后的资本市场,最贵的税不是手续费,而是对平庸的迷信。

写完这篇文章,最让追浪感触的是,很多基民明明承受了巨大的痛苦,却因为选错了方向而一无所获…